防守性特质

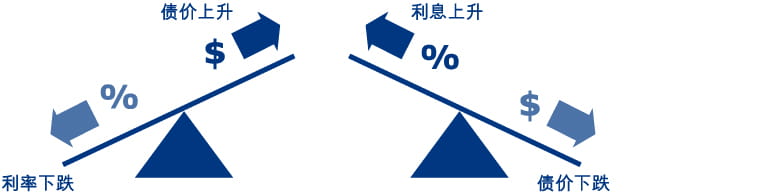

大部分债券均能按既定的时间表提供「固定」入息,故债券又被称为「定息收益证券」。

债券另一优点乃分散风险。投资股票,承受市场起伏的风险较债券高。可是,债市表现通常与股市表现互不關連。投资者若同时购入股票及债券,一旦遇上股市下跌周期,债券的存在亦可此消彼长,减少整体投资的潜在损失。

另一方面,债券也可帮助投资者对抗经济放缓。当经济放缓,企业盈利及股票收益将必较差。投资「定息收益证券」可确保稳定收益。若经济出现通缩,债券的收益将更加吸引,因物价下降,定息收益却不变。

債券基金 投資組合的基石

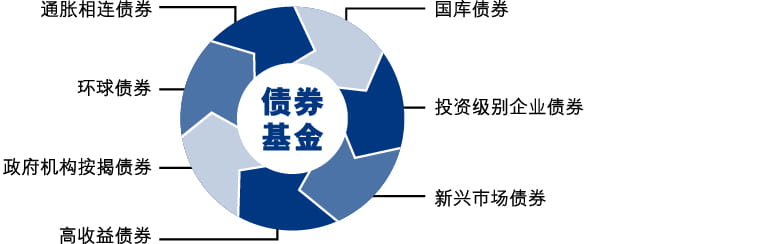

投资者在资产配置时,宜把具防守性的债券作为投资组合的基石。不同类别的债券在不同经济周期表现各异。投资者若要物色可涵盖多种债券类别的投资工具,便应循着多元化债券基金入手。一个多元化的债券基金组合集不同债券类别于一身,基金经理会按市况变化,灵活调配债券类别的比重,令债券基金组合于不同市况均能掌握涨势。

「不要把所有鸡蛋放在一个篮子」,以多元化债券基金作为投资组合的基石便是其中一个可取的方法。