为什么在低利率时代应保持敏捷性

概要

一边是低利率,一边是通胀忧虑,消费者在寻求如何让储蓄保值增值时或感到左右为难。他们应如何重构投资组合才能跟上形势?

要点:

|

去年,在新冠肺炎疫情最严重时期,全球各大央行进行了规模空前的干预,包括降息、购买政府债券,以及向全球经济注入大规模流动性等。受此影响,主权债券收益率跌至历史低位:10年期德国国债收益率和10年期美国国债收益率分别跌至-0.9%和0.5%。

随着全球大部分地区的经济强劲复苏(尽管不均衡),且债券收益率远高于不久前的低点,一些评论人士认为,全球利率的拐点已经出现。他们认为,长达四十年的债券牛市(收益率稳步走低)目前已经结束。经济复苏和通胀卷土重来势必将导致利率大幅走高。

尽管人们很容易会认为近期债券收益率攀升预示着一种机制变化,但我们认为这种观点是错误的。虽然利率可能会小幅上升,但有充足的证据表明,即使与所有历史指标相比,未来利率仍将处于极低水平。

基于长期经济走势和近期经济发展,有许多因素都表明,利率确实会在“较长时间内处于低位”。因此,投资者的当务之急是根据这一前景重构投资组合。

经济增长放缓抑制利率上升

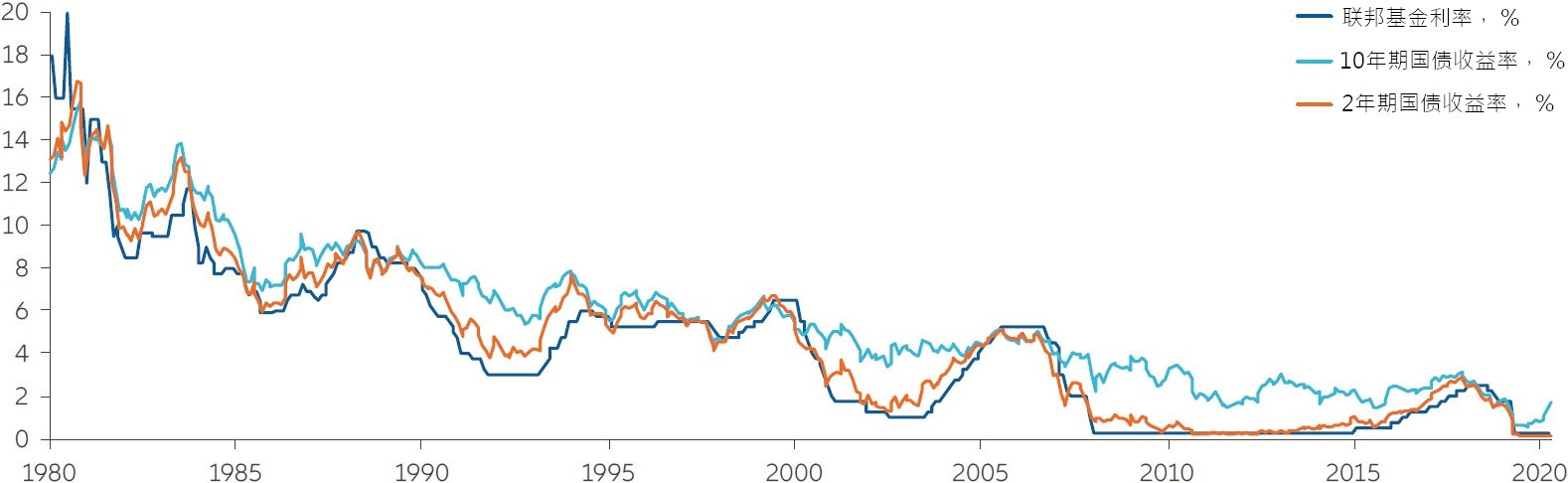

首先从长期因素来看,政府债券保持40年牛市的动力(以及随之出现的发达国家利率下降)(见图表)似乎远未耗尽。在此之前就认为利率已出现拐点还为时尚早。

利率走低主要有两个因素,一是经济增长和通胀上升数十年来一直保持低速,二是长期通胀预期不断下降。名义债券收益率与名义GDP增速基本一致。当经济增速放缓时,利率和债券收益率往往也会下降。在此背景下,某一特定利率代表着市场对投资资本的需求与满足该需求的可用储蓄供应之间达到平衡。经济放缓往往会抑制对资本的投资需求,因此对利率构成下行压力。

反之,如果长期名义GDP增速上升,不断增长的资本需求将推高利率。但这在可预见的未来不太可能发生,其主要原因包括:人口结构、现代经济不断变化,以及生产率增长放缓,这些因素共同抑制了资本需求,但资本供应却在不断增加。

图表:利率和收益率已下降数十年

美国联邦基金利率和美国国债收益率(1980-2021年)

资料来源:路孚特 EikonDatastream ,彭博社,安联投资。

人口结构变化导致全球储蓄过剩

发达国家的人均寿命延长,打破了人口结构的平衡,使劳动人口少于老年人口。这造成全球储蓄过剩,并且安全资产,特别是债券受到青睐。

与此同时,这些储蓄的投资机会却在减少。这是因为发达国家早已从资本密集型产业和制造业向投资需求较低的轻资本和服务型产业过渡。

生产率增长放缓加强了这一趋势。生产率增长放缓会降低长期经济增速,同样会抑制对投资资本的需求。

其结果是市场资本过剩与投资机会相对缺乏并存,对利率构成下行压力。所有这些因素都是长期性的,而且根深蒂固——它们都不可能立即逆转。

债务水平处于创记录高位

此外,自全球金融危机以来,特别是2020年爆发新冠肺炎疫情以来,全球累积了巨额债务,包括公共债务和私人债务。虽然在极低利率下融资更容易,但在巨大的债务负担下,会有大量资金从生产性投资转为偿还债务,这通常会抑制未来的增长,也会使借款人更经不起意外加息的影响。

在债务水平处于创记录高位的环境下,全球主要发达经济体的央行面临着严峻挑战。利率的任何大幅上调都可能使大量现有债务不可持续,进而影响政府和金融市场稳定。其结果是金融抑制(通胀率始终高于利率)成为了确保借款人债务负担可持续的必要货币工具。但这为寻求收益率使储蓄保值的投资者带来了挑战。

实际上,央行的政策重心已经转移。在十年前尚属试验性质的量化宽松等政策如今已成为常规政策。目前,各国央行非但不太可能寻求尽快退出现行政策,而且更可能强调支持力度太低(而不是太多)对经济的危险。

因此,不足为奇的是,即使在今明两年经济活动都有望强劲复苏的情况下,所有迹象都表明货币政策将继续保持宽松。预计美联储将非常缓慢地缩减购债规模,且在2023年之前不太可能加息。欧元区的货币政策将保持极度宽松。

综合来看,这些因素强烈表明,发达国家的利率极有可能在未来许多年里都处于历史低位,而这将导致安全资产的回报率接近于零。

对投资组合的影响

投资者应如何应对?获取可靠收入几乎从未像眼下这样困难重重。同样,在金融抑制时期如何保持货币的购买力也一直令人头疼。如果投资者想要在传统资产之外寻求额外收益,他们应如何分散投资和管理风险?

- 采用杠铃策略进行配置——应对这些挑战时,投资者应将其投资组合看作由两组资产构成的“杠铃”:一组用于资产保值(包括主权债券、信贷和现金替代品),另一组用于增值(包括新兴市场债券、股票、私募市场资产(如:基础设施股权、债券和私募信贷))。然后投资者选择一种多元资产解决方案,根据各种目标对两组资产进行组合。

- 保持敏捷是关键——过去几年的情况凸显了当今投资市场的一个关键特征:市场环境变化快速。在形势变化迅速的市场环境下环境,最优资产组合自然也要相应做出调整。这就需要采取一个高度动态的头寸调整方法,根据经济情况的变化迅速调整投资组合中的资产配置,以保持资产多样化的好处,并确保风险管理的敏捷性。

- 考虑对投资组合做永久性调整——投资组合中的某些调整可能是永久性的。特别是在未来,投资组合中传统的股票/固定收益权重可能会显著转向股票,例如:传统投资组合中债券和股票的权重为70%和30%,未来可能会变为50%和50%。更激进一点的投资组合,其构成会从60%的股票和40%的债券变为80%的股票和20%的固定收益产品,甚至是100%的股票辅以股票风险对冲策略。这也意味着对私募市场资产的配置将大大增加,以便资本增值和获得额外收益。机构多元资产投资组合通常配置20%的私募市场资产。

过去四十年推动利率稳步趋零的动力依然存在,并将在可预见的未来继续占据主导地位。在此背景下,投资者必须改变资产配置方法,其风险管理和分散投资方法也必须变得更加敏捷,以应对多变的市场环境。

1674387