“我们认为不能仅接受目前的共识。尽管成长减缓或轻微衰退的情况无疑是可能的,但有几个原因,可能让经济发展走向不同的方向。“

Stefan Hofrichter

环球经济及策略主管

增长较慢,但回报较佳?

外界对环球经济增长,特别是美国经济增长的共识预期仍然相当乐观。不少论者预期美国经济将会「软着陆」,即央行成功减慢经济增长而没有引发衰退,或只是出现温和衰退。较严重的衰退只被视为外部风险1。

事实上,只有约五分之二的美国经济学家预期未来几季会出现衰退2。国际货币基金组织或经合组织等国际机构均预期,环球经济增长将会放缓,并会在2024年反弹,而各央行的增长预测亦一致。年初至今环球经济活动相对强韧,美国尤甚,因而支持了这种乐观的展望。

但是我们需要保持警愓,不应单从表面理解目前的共识预期。虽然增长放缓或温和衰退无疑有可能发生,但是有几个理由却反映情况或会截然不同。

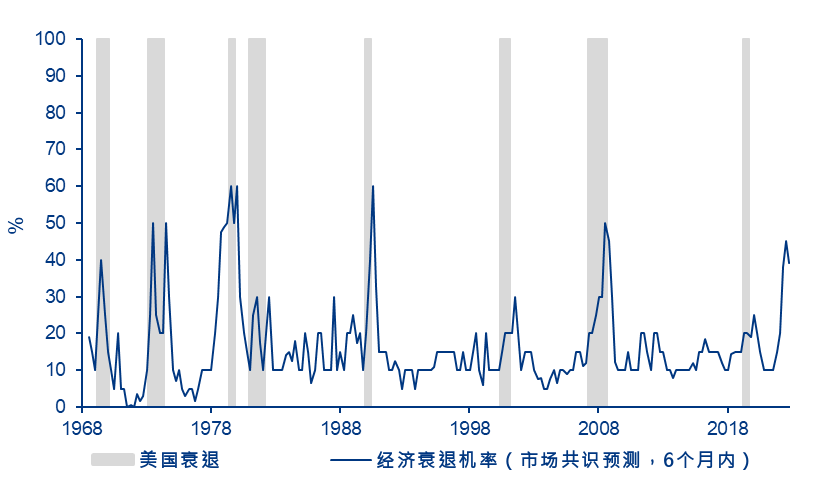

首先,经济学家一向并不擅长预测经济衰退(见图表1)。即使在环球金融危机这场数十年一遇的严重衰退之前,大部分人都预期经济会软着陆。

其次,各项领先指标均显示美国会在2023年底至2024年上半年之间步入衰退:这是我们从收益率曲线倒挂丶货币供应收紧(由於央行收紧政策),以及央行利率高於中性水平(即处於「限制性」区域)等指标所得出的讯号。

通胀:居高不下

与此同时,即使通胀从2022年的高位显着回落,但是通胀仍然顽固,且远高於主要央行的2%目标。

我们认为通胀偏高并不令人意外:通胀在2021年至2022年间大幅上升,不单是由於新冠疫情及能源价格冲击,大规模的货币宽松政策之後流动性过剩,亦是原因之一。

来自长期供应面的三项冲击,也造成了如今结构性通胀加剧的局面。首先是去全球化,或者更精准地说,由於供应链区域化程度加深,贸易占全球国内生产总值(GDP)的比重日趋下跌;其他因素还包括脱碳及人口变化导致劳动市场结构性趋紧。

根据过往经验,我们知道当经历一段高通胀时期之後,由於工薪资价格螺旋式上升(工薪资上升会令物价上升)或企业加价等二次效应出现,通胀可能需要几年时间才能回落至低水平。

在这种背景下, 我们怀疑市场押注主要央行不再加息,以及从2024年中开始大幅减息是否合理。总而言之,相较於市场共识预期,我们预期利率情境将「长期走高」。

或许这种共识预期反映生产力增长加快将有助降低通胀预期?我们确实在见证重大的科技变革,生成式人工智能只是最新例子。这些进步或会提升全球经济的整体供应,从而有助降低通胀,但是一切还未有定论。到目前为止,生产力增长数据并未有结构性增长的迹象。而且,历史还告诉我们,虽然科技创新有助促望生产力增长,但是也可能会受到「不当投资」等因素,以及信贷泡沫爆破或战争之後的长期後遗症所拖累。

债券收益率见顶?

在经济衰退迫在眉睫之下,债券收益率正处於超过15年以来的最高水平,这种情况一般会令优质主权债券变得吸引。然而,我们认为要估计债券收益率见顶的时机仍然相当困难。如果市场对央行未来利率路径所作出的定价更为保守,并能反映利率「长期走高」,我们会更加放心。

投资者应注视日本央行可能会终结实行多时的限制性长期利率政策,此举或对环球债券市场产生溢出效应。能源价格是另一个不明朗因素,尤其以色列在2023年10月初遭遇了可怕的袭击。

我们认为需要下调经济增长预期,因此风险资产或面临更大挑战,并会更加波动。在经济衰退期间(而非经济衰退之前),增持股票及息差产品通常会获得最大回报。债券若出现任何价值重估,都可能会对股票产生影响。

金融体系过去两年不时发生「意外」事件:在2022年,英国退休金系统受压,而在2023年初,我们看到多家银行倒闭,尤以美国严重。最坏的情况可能已经过去,但是正如金融稳定委员会丶国际货币基金组织丶各国央行及其他机构一再提醒我们一样,不能排除会有更多事件发生。环球经济的高杠杆及持续偏高的利率,是导致金融不稳定的根源所在。而今次,非银行金融机构的风险可能大於银行,所以为极端风险作出对冲,不失为一个好主意。

图一:经济学家长期无法准确预测衰退。

那这次呢?

注:经济衰退机率取自费城联邦准备银行的专业预测者调查 (SPF)。图表搭配美国经济扩张/衰退时期与两个季度前调查的衰退机率中位数。

资料来源:安联环球投资全球经济与策略丶彭博,资料截至 2023年9月30日。过去表现并不代表未来。

1 资料来源:美国银行环球基金经理调查,2023年10月。

2 资料来源:Consensus Economics,2023 年 10 月。