全球人工智能 2018年展望

概要

自2008年金融危机以来,全球经济和金融市场已稳健回升,造就了历史上延续时间最长的扩张之一。然而,经济复苏的力度一直不大,且直到最近才摆脱持续的政策刺激。

2018 年创新聚焦

自2008年金融危机以来,全球经济和金融市场已稳健回升,造就了历史上延续时间最长的扩张之一。然而,经济复苏的力度一直不大,且直到最近才摆脱持续的政策刺激。经济活动在2016和2017年才终于走强并实现自身持续发展。随着全球许多经济体受益于有利的货币和财政政策,我们正以全球同步扩张的姿态步入2018,并将进一步实现商业信心的改善和投资的增加。此外,美国的税收改革可能刺激许多美国行业增加支出,用于推动创新和提高生产率的新举措。

我们认为,全球经济才刚刚开始看到人工智能 (Artificial Intelligence) 、机器人技术和先进自动化对社会的影响,而 这些影响将是革命性的。这些技术有潜力使企业能够用更少的资源做更多的事,简化业务流程,提高产品质量,同时提高盈利能力。我们认为,能推动和利用这些技术的公司,有可能在未来10年为股东实现更有意义的价值创造。展望2018年,能够推动和利用人工智能的公司均前景喜人,有望实现强劲的收入和利润增长。

推动下一阶段的增长

2017 年,科技板块的表现超出了大多数主要市场,因为来自 Facebook、Amazon、Apple、Netflix、Google、百度、阿里巴巴和腾讯等大型消费科技巨头的回报相当强劲 1。这些公司一直受益于智能手机普及率的不断增长,而目前智能手机的数量已接近 30 亿台 2。随着智能手机的功能愈发强大,消费者花在智能手机上的时间越来越多,而这些公司已经能够捕捉消费者习惯的数据,并能利用人工智能,将其转化为可付诸实际行动的深刻见解。我们看到这种现象正在延伸,许多传统公司现在都在投资这样的人工智能技术,以推动自己行业的创新和效率提升。凭借我们良好的宏观和商业投资背景,我们相信科技板的表现将会持续。我们还认为,人工智能可能会成为未来几十年最具颠覆性 (disruptive) 也最富影响力 (impactful) 的技术。

然而,近年来,市场经历了多种因素引发的一系列调整期。最近一次发生在 2017 年 11、 12 月间的科技行业波动,主要是由于投资者转向金融、媒体和电信等板块,因为这些板块有可能从美国税改提议中获益,且前期表现欠佳。其结果就是,已连涨数年的科技板块,成为人们获利了结从而实现板块轮动的受害者。此番获利了结不是由于技术板块的基本面前景恶化所致;恰恰相反,在人工智能、大数据和云计算等终端需求的推动下,技术板块的基本面前景从未如此强劲。

虽然一些股票在短时间内出现了相对较大幅度的回调,但证券的走势仍在预期的统计区间内。整个市场的杠杆率并不高,也没有任何迹象表明杠杆在持续减少。虽然美国的消费者债务水平已经开始回升,但消费者的资产负债表并没有过度杠杆化。从政策的角度来看,美联储领导层的变化,会在市场试图评估未来政策的立场时,带来波动的可能。然而,我们认为,这些问题在长期范畴并无意义,因为美联储的政策目标,是支持增长和适度的经济波动。

我们认为,未来几年,企业层面的情况可能非常有趣,因为企业将增加商业投资,并通过人工智能等技术提高生产率,而这将进一步推动更可持续的增长。对那些在创新领域投资正确的公司而言,企业利润可能比以往任何一个商业周期都更强劲、更持久,在未来几年内,它们的股价表现可能超越同行。

对人工智能的需求正在提速

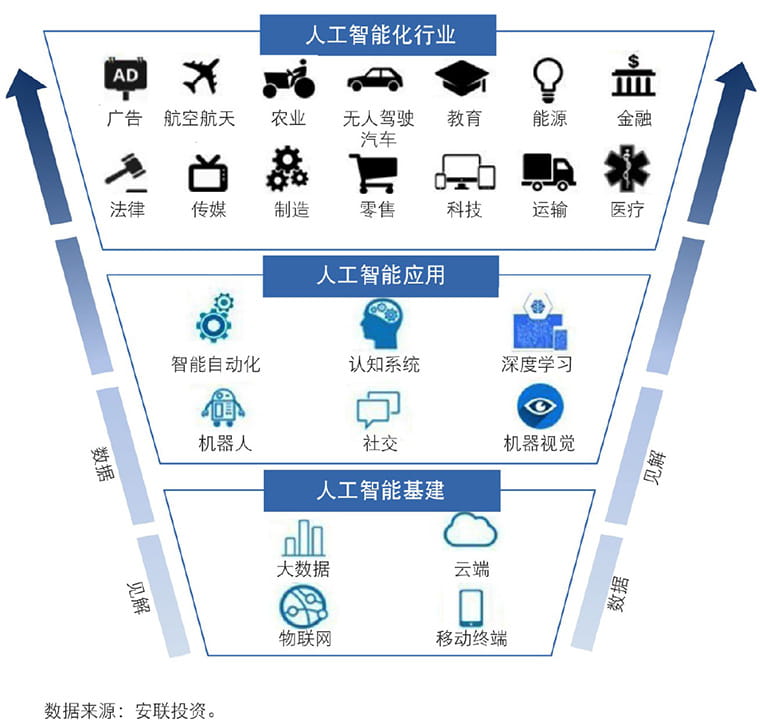

人工智能的发展正在加速,似乎每个月都有新的突破发生。虽然近期对公司和市场的影响看似很小,但与人工智能发展相关的指数增长曲线将意味着,这种影响将变得越来越明确而显著。有很多例子可以说明人工智能是如何推动创新的。

广告 : 机器学习算法允许在线零售商根据年龄、地点、喜好、生活方式和购买历史等多种因素,对广告进行个性化设置。人工智能如今正被整合用于实时调整,以优化营销活动,过滤不恰当的广告,利用离线数据推荐其他消费者感兴趣的产品。

农业 : 企业使用自动驾驶的无人机帮助农民调查他们的土地,拍摄的图像能显示诸如特定土地的肥力以及农作物需要多少水分等信息。人工智能还能通过预测各种环境变化和杂草或疾病的存在,来提高作物产量。

航空航天 : 通过观察人类飞行员的行为,下一代人工智能自动驾驶系统的多元神经网络正在接受训练。人工智能能在云端处理来自飞机上的数千个传感器的数据,从而监测飞行性能,并能通过前瞻性维护提高安全性能。

无人驾驶汽车 : 如今,先进的驾驶员辅助系统例如车道偏离警告、自动刹车和停车辅助,刚刚开始给我们带来益处。特斯拉、宝马、奔驰和英菲尼迪也能提供具有自动驾驶功能的汽车。一些国家正在公共道路上测试完全自动的无人驾驶汽车,我们相信,这些技术正在推进,自动驾驶汽车将在 2020 年到 2025 年间实现商业化。

教育 : 智能教辅系统的成本正在降低,使更多的学生可以受益于个性化的教学和有针对性的反馈。人工智能现在还承担了非常耗时的评分工作,使老师可以将更多的时间用于备课和与学生互动。

能源 : 许多公司正在利用人工智能决定钻探的地点和进行钻探流程的优化,通过合并实时操作和环境数据来预测可能发生的破坏事件。人工智能还被用于使电网更智能、更高效,更好地预测和平衡电力需求和风能太阳能等间歇性可再生能源之间的关系。

金融 : 许多机构正在投资人工智能和区块链,为客户创造更好的解决方案,实现更有效地运作。在财富管理方面,机器人顾问正在帮助覆盖服务相对匮乏的低端市场。人工智能正在革新贷款业务,利用机器学习来分析潜在借款人的更多数据来源,而不仅仅是信用评分。人工智能监控工具正被用来减少诈骗和打击金融犯罪。许多保险公司现在都在日常决策中使用自动化的承保工具。区块链可以通过降低基础设施成本、提高数据质量和交易透明度,实现几十个点的成本节约。

医疗 : 人工智能正在接受有关 x 光图像的培训,这样他们在诊断多种癌症、肺结核、糖尿病眼部损伤、肺炎和血液感染等疾病时,可以比大多数人类医生更加准确。在电子病历方面,人工智能有助于预测心脏病或其他疾病的风险。最近,人们还训练了神经网络来预测化学反应,这将大大加速新药的研发。对于人工智能技术将如何帮助医生提高效率、提高未来的医疗质量,我们的了解才刚刚起步。

法律 : 人工智能能根据客户的详细信息、抗辩和法律判例来模拟法庭裁决,从而提高律师的效率。法院正在使用预测工具帮助他们在战略层面确定保释金数额、刑期和假释机会。

制造 : 机器视觉和人工智能图像识别被用于提供实时产品识别、项目计数和质量检查。融合人工智能和轻触功能的协作机器人可以通过与人类一起工作实现学习和改进。

零售 : 零售商正在利用人工智能和机器学习技术,为消费者带来更多互动和个人体验。当你走进一家实体店,人工智能助手现在可以回答有关产品和购买的问题。深度学习正被于更好地理解顾客的个人风格,并寻找具有特点不同而具有相似元素的服装,比如不同的裁剪或颜色组合。3D 感知和增强现实技术使得虚拟试衣间/展厅能够在购买前,给消费者提供更丰富的体验 。

人工智能机会广泛

在越来越多的公司看来,人工智能将成为改善产品和消费者体验、提高效率、激发竞争优势的一种方式。在最近的调查中,近 75%的受访高管认为,人工智能将使他们的公司得以进入新的市场 3,而 84%的高管认为,这将使他们的公司取得竞争优势 3。尽管高管们如此笃信,但很显然,并非人人都能成功,许多企业才刚刚开始投资人工智能项目。一些公司可能面临基础技术执行的失败,另一些可能在文化上无法融入,还有一些公司可能输在市场动向的捕捉上。并非所有的公司都能成功利用人工智能提供的机会,但我们相信几乎每家公司都会受到技术的影响。我们认为,这一创新加速期带来的动荡,意味着选股和主动管理将愈发重要。

在基础设施方面,我们预计人工智能基础设施建设将会有稳定的需求。过去几年,其驱动力主要来自对新的计算架构的早期应用,从而训练深层神经网络实现机器学习。这种训练包含一种以理解大量数据集为目的的算法开发,而推理是指,机器能利用其所见的数据进行推论并从中学习。随着训练不断深入即将跃过试点阶段,下一阶段的重点,将是关于人工智能推理和将人工智能从云端部署到数十亿边缘设备上所需的新的处理和存储类型。我们估计,下一阶段的市场规模将是当前市场规模的三至五倍,并预计在未来几年内将看到许多新的产品创新。

在人工智能应用方面,我们看到人工智能正被嵌入到越来越多的软件应用程序和系统中,以帮助做出更明智的决策。这些新的人工智能感知应用程序能够利用现有的业务流程,并结合大数据来提出有价值的新见解。在某些方面,人工智能为企业资源规划(ERP)软件和商业再造繁荣开启了一个新时代,在上世纪 90 年代,它们曾为不少公司创造了巨大的价值。人工智能正在帮助提高自动化水平、提出更好的建议、更快的决策和显著的成本节约。我们认为,人工智能将成为我们周围所有应用程序的一部分,创造出比曾经的IT变革更大的市场机遇。

在人工智能所支持的行业,我们看到越来越多的公司开始利用人工智能推动新的创新。在许多汽车、消费、医疗和金融领域的公司中,人工智能带来的好处都已初现端倪,令他们能够推出独特的产品和服务,超越其他的同行。而这种超越,使这些公司能够通过更快的增长和更高的收益,实现更好的财务表现,又带来了更好的相对股价表现,

我们相信,2018 年,美国以外的受益于人工智能的创新型企业将存在更多投资机会。早期的人工智能发展最初是以硅谷为中心,而美国公司更早地进行了技术投资。正如我们在过去的 12-24 个月里看到的那样,现在中国、日本和欧洲都在进行大规模的投资,每个大国都在竞相打造自己的人工智能。随着全球越来越多的公司开始应用人工智能,以及过去几年内大规模投资开始开花结果,我们预计随着时间的推移,全球多样化程度进一步提升。

在良好的经济和金融市场背景下,我们对未来一年市场持续走强持乐观态度。人工智能的发展将带来全球变革,而我们仍处于初级阶段。为股东创造价值的机会仍然很多,而且还在不断增长。与此同时,我们认为,选股将是捕捉机会、从中受益的重中之重。对于未来几年将会发生什么,以及人工智能将如何改善人们的生活,我们翘首以盼。

1 以 MSCI World Information Technology Index 与 MSCI World Index 对比,数据截至2017年9月29日。

2 数据来源:Statista,截至2018年1月。

3 数据来源:波士顿咨询公司及麻省理工斯隆管理评论,截至2017年9月。